Objetivo y Características

El estado de situación financiera o balance general es un estado financiero en donde se informa la posición financiera de la compañía en un momento del tiempo. Acá se muestran las inversiones realizadas por la empresa en forma de “activos” y los fondos mediante se consiguieron estas inversiones, pueden ser como deuda o “pasivos” o por medio de las inversiones de los accionistas de la compañía también conocido como capital o “patrimonio”.

Adicionalmente en esta gráfica también podemos deducir la ecuación contable que es ACTIVO = PASIVO + PATRIMONIO.

Los periodos más comunes para realizar el balance general son: mensual, trimestral, semestral y anual.

Estructura del Balance General:

Tal como se mencionó anteriormente, el balance general tiene que informar los activos, los pasivos y el patrimonio. Ahora los activos y los pasivos pueden ser corrientes o no corrientes. En las próximas clases veremos cada una de estas partes del balance a profundidad.

Por el momento, cabe mencionar que los activos corrientes son los que se pueden convertir en efectivo en menos de un año mientras que los no corrientes no. En el caso de los pasivos corrientes, son deudas que se tienen que pagar en un año o menos.

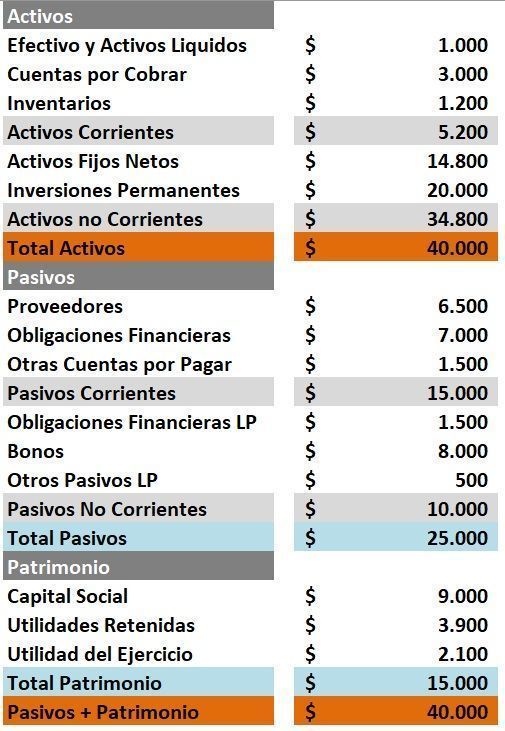

Ahora veamos un ejemplo:

El Balance General de las empresas inicia con el Activo luego sigue el Pasivo y finaliza con el Patrimonio. En cada sección se suele iniciar con las partes más liquidas. En el Activo iniciamos con: El efectivo, las cuentas por cobrar y los inventarios y la suma de estos tres es el Activo Corriente.

Luego observamos los activos fijos netos y las inversiones permanentes, la suma de estos dos nos da el Activo No Corriente. Finalmente, sumando el Activo Corriente más el Activo No Corriente obtenemos el Total de los Activos.

En los pasivos observamos los siguientes rubros: Proveedores, Obligaciones Financieras y Otras cuentas por pagar, la suma de estas tres nos da los Pasivos Corrientes. Luego vienen las Obligaciones Financieras de Largo Plazo, los Bonos, y Otros Pasivos de Largo Plazo, la suma de estos tres rubros nos da el Pasivo no Corriente.

De forma similar a lo observado en los Activos, si sumamos los Pasivos Corrientes más los Pasivos No Corrientes tenemos el total de los Pasivos.

Ahora en el Patrimonio tenemos: Capital Social, Utilidades Retenidas y la Utilidad del Ejercicio, sumando estos tres valores obtenemos el total del Patrimonio. Tal como lo mencionamos al inicio de la clase, la suma del Pasivo mas el Patrimonio es igual al valor de los Activos.

Recuerda: El Balance General es un estado financiero en donde se informa la posición financiera de la empresa y contempla los activos, pasivos y el patrimonio.

Si tienes inquietudes, no dudes en preguntar en la sección de comentarios, también te invitamos a suscribirte a este blog solo con tu nombre y correo electrónico. SUSCRIBIRME

Aprende más con nuestros cursos.

Tambien puedes ver esta clase en video: